富士山マガジンサービスの利益率の下落が止まりません。

かつては利益率10%をゆうゆうと超える優良企業でした。

近年はこんな感じです。

<業績>

- 2016fy 経常利益率 15.8%(売上:2,568百万円、経常:407百万円)

- 2017fy 経常利益率 11.3%(売上:2,919百万円、経常:331百万円)

- 2018fy 経常利益率 7.5%(売上:3,467百万円、経常:254百万円)

- 2019fy 経常利益率 7.3%(売上:4,432百万円、経常:333百万円)

- 2020fy 経常利益率 6.3%(売上:5,144百万円、経常:324百万円)

みごとな右肩下がり。

一方で売上は順調に伸びています。

雑誌定期購読サービスは頭打ち

この利益率低下と売上増加は、事業内容の変化によるもの。

決算説明資料でも記載がありますが「スマホシフトの流れに逆らうことは困難」で、いくら日本の雑誌の定期購読率が欧米と比べて低く改善の余地がある(アメリカ:約80%、ドイツ:約50%、日本:約14%)とはいえ、紙からスマホへのデカすぎるパラダイムシフトにはかなわないということです。

実際、富士山マガジンサービスの雑誌定期購読の課金ユーザー数は頭打ちになっています。

(富士山マガジンサービス決算短信から作成)

富士山マガジンも「今後の経営資源を新規の雑誌購読者確保ではなく、既存の雑誌購読者の囲い込みに集中させる」としており、頭打ちの傾向はより強まるとみて良いでしょう。

代わりに登場したデジタル取次事業

この流れを食い止め、スマホシフトの波に乗りたい富士山。

電通と組んでmagaportという子会社を作り「雑誌のweb化」。デジタル取次事業を大きくしています。

デジタル取次事業って何?って感じですが、具体的には、読みにくい雑誌記事のPDFを「記事化」しているようです。

その技術自体が高いモノなのかわからない(スキャナかけたらOCRでだいたい読み取ってくれるんじゃないの?)ですし、参入障壁は全くの未知数ですが、とりあえずこれが事業改革としては順調な様子。

ものすごい勢いでその領域の売上を拡大しています。

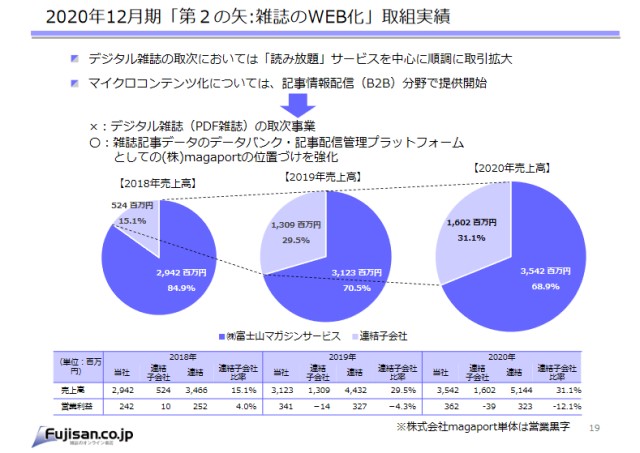

富士山マガジンサービス 2020年12月期 決算説明会資料から抜粋

上の資料のとおり、連結子会社(主にmagaport)の売上は2年で約3倍(524百万円→1,602百万円)となっています。

電子取次、利益率低すぎ問題

連結子会社(magaport)の売上はとんでもなく伸びてるんですが、営業利益を見ると赤字なんですよね。毎年どんどん売上が伸びて連結に占める割合が30%超えてるのに営業利益は赤字。そりゃ連結の利益率も悪くなると。

でも右下に小さく「※ (株)magaport単体は営業黒字」って書いてます。

この小ささ。これがmagaportの現状を示してるんだと思います。

すなわち決して誇れる利益レベルではない。かといって隠すといやいや次なる主力事業赤字じゃん!と言われるんで、とりあえず小さく書いとこ。そんな感じだと思います。

そんな富士山が大々的に言いたくないmagaportの業績。見つけました。

有価証券報告書にちょこっと書いてました。

<連結子会社magaport業績(2019年12月期)>

売上:1,263百万円、経常:16百万円 (経常利益率:1.3%)

※2020年12月期はまだ有価証券報告書が出てないためわかりませんでした。

次なる主力がこの利益率はキツい。。

このレベルなら決算説明会で大きく書きたくない気持ちもわかります。

富士山マガジンサービスの利益率はどこまで下がる?

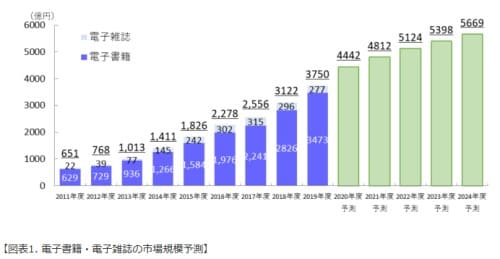

電子取次事業。この業界自体はイケイケドンドンと伸びているようです。

(参照サイト:PRTIMES<2019年度の市場規模は3473億円、2年連続の20%超の成長『電子書籍ビジネス調査報告書2020』8月21日発売>から転載)

これは電子書籍の市場規模です。電子書籍の増加にともなって取次も増えるのは自明。

ただ『取次』は利益率としてはそんなに高くなさそうです。

電子取次最大手のメディアドゥの業績はこんな感じ。

売上:68,560百万円、経常:1,761百万円(経常利益率:2.6%)

雑誌(富士山の主力)と漫画(メディアドゥの主力)で多少業態は異なるでしょうが、これが5%も10%もなることは考えにくいでしょう。

したがって、富士山の利益率はmagaportの拡大とともに今後さらに下がっていくでしょう。

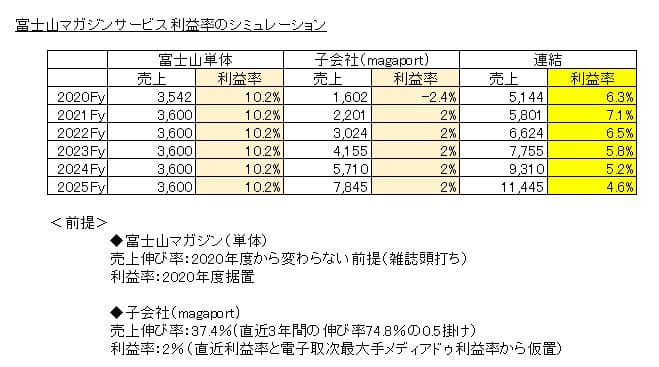

まとめとして、これまで書いてきたことを前提に利益率のシミュレーションをしてみました。

子会社magaportの売上の伸び率が読みにくいですが、直近3年間の伸び率に半掛けしてみました。

そうすると富士山連結の利益率は今後5年間ずっと下がり続けるという結果に。。

そのさらに先は向上するかもしれまんせん。果たしてその頃まで持っていられるかというところですね。

僕は手放して次の銘柄に行こうと思ってます。

それでは。Go for it!